Latvijas PSR saimnieciskās vadīšanas pārbūves vispārīgais modelis (republikas saimnieciskais aprēķins)

|

| ||||||||||||||||||||||||||||||

|

Padomju Latvijas ekonomikas attīstībā pēckara periodā līdzās zināmiem panākumiem ir daudz nopietnu disproporciju un problēmu. Vissavienības ministriju un resoru diktāts novedis pie tā, ka rūpnieciskā ražošana nepamatoti daudzkārt apsteigusi lauksaimniecisko ražošanu un sociālās sfēras materiālās bāzes attīstību. Sakarā ar paātrināto rūpniecības attīstību republikas iedzīvotāju mehāniskais pieaugums divas reizes pārsniedzis dabisko pieaugumu. Krasi pasliktinājusies visa dabasvide. Hroniski netiek nodrošināta iedzīvotāju maksātspējīgā pieprasījuma sabalansētība ar preču un pakalpojumu realizāciju. Saasinājusies apgāde ar pārtiku.

Šāds stāvoklis lielā mērā izveidojies tāpēc, ka republikai nav reālas patstāvības saimnieciskās dzīves vadīšanā. Pamatceļš, kādā šis problēmas risināmas, ir paplašināt republikas patstāvību un tādējādi paaugstināt tās atbildību par savas teritorijas komplekso ekonomisko un sociālo attīstību, un šis ceļš atbilst PSKP CK 1987. gada jūnija Plēnuma lēmumiem un PSKP XIX Vissavienības konferences rezolūcijām.

I. REPUBLIKAS SAIMNIECISKĀS PATSTĀVĪBAS TIESISKAIS UN EKONOMISKAIS PAMATS

1.1. Republikas saimnieciskās patstāvības pamats ir patstāvīga valdījuma, lietojuma un rīcības tiesības uz savu īpašumu, kas veido nošķirtu Savienības kopējā īpašuma daļu. Republikas īpašums uz ražošanas līdzekļiem pastāv valsts īpašuma, kooperatīvā (kolektīvā) īpašuma un individuālo ražotāju īpašuma formā. Republikas īpašuma objekts ir

— zeme, tās dzīles, ūdenstilpes, meži un piekrastes ūdeņi;

— visa sabiedriskā bagātība, kas atrodas republikas teritorijā: ražošanas līdzekļi, transporta, sakaru un enerģētikas tīkli (sistēmas), valsts iestādes, dzīvojamās ēkas un objekti, kas veido infrastruktūru (valsts vistautas īpašums);

— kolhozu, kooperatīvu, sabiedrību, republikānisko, starprepublikānisko un starptautisko akciju sabiedrību, sabiedrisko organizāciju, kā arī individuālo ražotāju īpašums.

Republikas īpašuma subjekts ir tās tauta, kuras vārdā Augstākā Padome lemj, kādā kārtībā attiecībā uz šo īpašumu realizējamas valdījuma, lietojuma un rīcības tiesības.

1.2. Lietojuma un rīcības tiesības uz republikas īpašumu tieši realizē valsts un kooperatīvās iestādes un uzņēmumi. Individuālie ražotāji, to darbība regulējama tikai ar nodokļu sistēmu un citām ekonomiskajām svirām.

Saimnieciski patstāvīgi valsts un kooperatīvie uzņēmumi un organizācijas, akciju sabiedrības un personas, kas darbojas individuāli, ir republikas ekonomiskās patstāvības pamats. Republikas ekonomiskā patstāvība realizējama ar patstāvīgi veidojama republikas budžeta, patstāvīgi izstrādājamu sociālās un ekonomiskās attīstības plānu palīdzību.

1.3. Atsevišķi visai valstij kopīgi objekti (piemēram, aizsardzības rūpniecības uzņēmumi) var tikt ietverti PSRS vai citu republiku valsts īpašumā un pēc ilgtermiņa līguma starp augstākajām padomēm nodoti tām attiecīgai pārvaldīšanai.

Visi uzņēmumi, arī tādi, kas dibināti uz starprepublikānisku un starptautisku akciju sabiedrību īpašuma pamata, tādi, kas pēc līguma nodoti (iznomāti) PSR Savienībai vai citām republikām, un pēc Latvijas PSR pārejas uz saimniecisko aprēķinu — tādi, kurus no jauna dibina citas republikas un valstis (vai to firmas), piedalās republikāniskā un vietējā budžeta veidošanā un ir pakļauti republikas likumiem.

1.4. 1987. gada 1. janvārī republikas nacionālā bagātība bija 39,6 mljrd. rubļu, to skaitā pamatfondi (ieskaitot lopus) — 27,1 mljrd. rubļu, no tiem ražošanas fondi — 17,9 un neražošanas fondi — 9,2 mljrd. rubļu. Bez tam materiālie apgrozāmie līdzekli — 6,1 mljrd. rubļu un iedzīvotājiem piederošā iedzīves manta — 6,4 mljrd. rubļu. Zemes, mežu un dzīļu resursu vērtība oficiālajā statistikā pagaidām netiek uzrādīta.

1988. gada 1. janvārī republikā darbojošos saimnieciskā aprēķina uzņēmumu un organizāciju pamatlīdzekļu kopvērtība pēc šo uzņēmumu un organizāciju pakļautības sadalījās šādi: republikāniskās ministrijas un resori — 4,5 mljrd. rbļ. jeb 21,8%, koprepublikāniskās ministrijas un resori — 10,3 mljrd. rbļ. jeb 50,2%. Vissavienības pakļautības uzņēmumi — 5,7 mljrd. rbļ. jeb 28,0%, bet rūpniecībā attiecīgi 5,5%, 31,1% un 63,4%. Vissavienības pakļautības uzņēmumu un organizāciju pārziņā atrodas arī 1423 mljrd. rubļu neražošanas pamatfondu jeb 14,5% no šo fondu kopsummas.

1.5. Republikā esošie saimnieciskā aprēķina uzņēmumi un organizācijas sākotnēji darbosies pēc principiem, kas formulēti Likumā par valsts uzņēmumu (apvienību) un Likumā par kooperāciju. Šajos likumos formulēto principu stingra ievērošana jau lielā mērā nodrošinās republikas pāreju uz saimniecisko aprēķinu.

1.6. Republikas pārziņā ir visi republikānisko un vietējo valsts varas un pārvaldes orgānu organizācijas, struktūras un darbības jautājumi. Speciālā PSRS Augstākās Padomes PSRS Konstitucionālā tiesa, kuru paredzēts nodibināt, galīgi novērtētu, cik likumīgi ir PSRS un republikas varas un pārvaldes orgānu normatīvie akti un cik pareizi šie akti tiek piemēroti.

2. EKONOMISKAIS MEHĀNISMS

2.1. Republikas saimnieciskā darbība.

2.1.1. Uzņēmumu, firmu un organizāciju savstarpējo ekonomisko sakaru pamatā ir ekvivalenta preču apmaiņa, ko nodrošina sociālistisks tirgus mehānisms.

Republikas uzņēmumu un organizāciju ekonomiskie sakari ar citu republiku uzņēmumiem un organizācijām balstās vienīgi uz preču-naudas attiecībām un saimniecisko izdevīgumu un tiek īstenoti pēc dalībnieku labas gribas ar sociālistiskā tirgus starpniecību. Ekonomiskie sakari ar to savienoto republiku uzņēmumiem un organizācijām, kurās komerciālie principi (saimnieciskais aprēķins) un preču-naudas attiecības vēl nav pie tiekami attīstīti, var tikt uzturēti un stabilizēti ar to valsts varas orgānu palīdzību, kuriem ekonomiskie partneri pakļauti, bet nepieciešamības gadījumā šos sakarus var regulēt republikas varas orgāni.

2.1.2. Valsts pasūtījumus uzņēmumi saņem konkursa ceļā. Lai uzņēmumi un saimnieciskās organizācijas par valsts pasūtījumiem cīnītos, šiem pasūtījumiem jābūt ekonomiski izdevīgākiem par citiem kontraktiem. Tiesības pārstāvēt valsti ekonomiskajā sistēmā ir ministrijām (valsts komitejām), kas izpilda valstiskas funkcijas (Aizsardzības ministrija, Veselības aizsardzības ministrija u.c.) un rīkojas ar valsts budžeta līdzekļiem. Šādu valsts pasūtījumu izpildīšana tiek stimulēta ar ekonomiskām metodēm, piemēram, ar nodokļu režīma atvieglošanu. Pārejas periodā tiek nodibināta tāda kārtība, kurā tas, kas ražots ārpus valsts pasūtījuma, tiek realizēts tirgū par līgumcenām.

2.1.3. Lai republika varētu pāriet uz saimniecisko aprēķinu, jāievieš decentralizēta ražošanas līdzekļu vairumtirdzniecība, tautas patēriņa preču un pakalpojumu tirgus, labi nokārtota naudas apgrozības sistēma (konvertējama, ar preču un materiāltehniskajiem resursiem nodrošināta nauda).

2.1.4. Republikas ekonomikas regulēšanas pamatsviras ir limitcenas un nodokļi. Cenas un nodokļi izlīdzina ražošanas un patēriņa apstākļus, uztur ekonomisko līdzsvaru.

Republikāniskie valsts orgāni limitcenas nodibina tikai tajos gadījumos, kur tās palīdz sasniegt līdzsvaru starp ražošanas iespējām un iedzīvotāju maksātspējīgo pieprasījumu vai arī ir nepieciešams novērtēt sabiedriskos sociāli morālos faktorus, t. i., šādos gadījumos:

— masveida pieprasījuma un pirmās nepieciešamības precēm;

— precēm (pakalpojumiem), kuru ražošana (sniegšana) noris monopola apstākļos (vienlaikus gādājot, lai monopolizācija tiktu pārvarēta);

— sabiedriska (kopīga, nedalāma) rakstura pakalpojumiem (precēm), piemēram, lielām transporta un sakaru komunikācijām, enerģētiskajām sistēmām u. tml.;

— akcīze uz produktiem, kuru ražošana tiek reglamentēta atbilstoši sociālistiskā dzīvesveida sociāli morāliem pamatiem;

— precēm (pakalpojumiem), kuru ražošanu (sniegšanu) ar līgumiem pasūta valsts orgāni.

2.1.5. Republikas saimnieciskā aprēķina ieviešanas pirmajā posmā, kad tirgus mehānisms vēl nedarbojas pilnā spēkā, vairumcenas tiek kārtotas trejādi: par piecgadei stabilajām stratēģisko izejvielu un produktu cenām lemj PSRS centrālie ekonomiskie orgāni; masveidā neražotiem produktiem tiek noteiktas līgumcenas: masveidā ražotiem un masveidā lietotiem produktiem cenas tiek noteiktas vairumtirdzniecības tīklā, pamatojoties uz pieprasījumu un piedāvājumu.

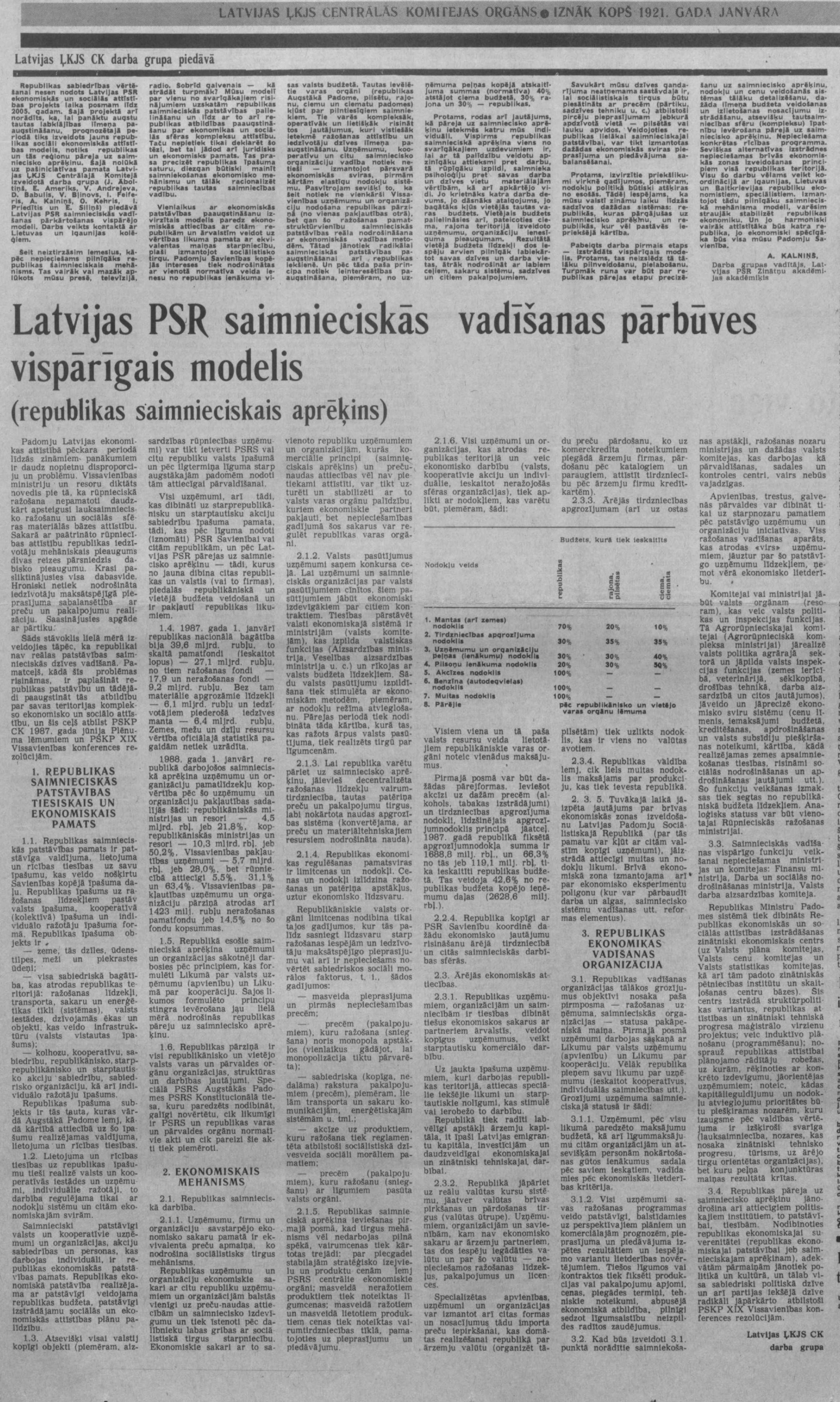

2.1.6. Visi uzņēmumi un organizācijas, kas atrodas republikas teritorijā un velc ekonomisko darbību (valsts, kooperatīvie akciju un individuālie, ieskaitot neražojošās sfēras organizācijas), tiek aplikti ar nodokļiem, kas varētu būt, piemēram, šādi:

|

|

Budžets, kurā tiek ieskaitīts | |||

|

Nodokļu veids |

republikas |

rajona, pilsētas |

ciema, ciemata | |

|

1. |

Mantas (arī zemes) nodoklis |

70% |

20% |

10% |

|

2. |

Tirdzniecības apgrozījuma nodoklis |

30% |

35% |

35% |

|

3. |

Uzņēmumu un organizāciju peļņas (ienākumu) nodoklis |

30% |

30% |

40% |

|

4. |

Pilsoņu ienākuma nodoklis |

20% |

30% |

50% |

|

5. |

Akcīzes nodoklis |

100% |

- |

- |

|

6. |

Benzīna (autodegvielas) nodoklis |

100% |

- |

- |

|

7. |

Muitas nodoklis |

100% |

- |

- |

|

8. |

Pārējie |

Pēc republikānisko un vietējo varas orgānu lēmuma | ||

Visiem viena un tā paša valsts resursu veida lietotājiem republikāniskie varas orgāni noteic vienādus maksājumus.

Pirmajā posmā var būt dažādas pārejformas, ieviešot akcīzi uz dažām precēm (alkohols, tabakas izstrādājumi) un tirdzniecības apgrozījuma nodokli, līdzšinējais apgrozījumnodoklis principā jāatceļ. 1987. gadā republikā fiksētā apgrozījumnodokļa summa ir 1688,8 milj. rbļ. un 66,3% no tās jeb 119,1 milj. rbļ. tika ieskaitīti republikas budžetā. Tas veidoja 42,6% no republikas budžeta kopējo ieņēmumu daļas (2628,6 milj. rbļ.).

2.2.4. Republika kopīgi ar PSR Savienību koordinē dažādu ekonomisko jautājumu risināšanu ārējā tirdzniecībā un citās saimnieciskās darbības sfērās.

2.3. Ārējās ekonomiskās attiecības.

2.3.1. Republikas uzņēmumiem, organizācijām un saimniecībām ir tiesības dibināt tiešus ekonomiskos sakarus ar partneriem ārvalstīs, veidot kopīgus uzņēmumus, veikt starptautisku komerciālo darbību.

Uz jaukta īpašuma uzņēmumiem, kuri darbojas republikas teritorijā, attiecas speciālie iekšējie likumi un starptautiskie nolīgumi, kas stimulē vai ierobežo to darbību.

Republikā tiek radīti labvēlīgi apstākļi ārzemju kapitāla, it īpaši Latvijas emigrantu kapitāla, investīcijām un daudzveidīgai ekonomiskajai un zinātniski tehniskajai darbībai.

2.3.2. Republikā jāpāriet uz reālu valūtas kursu sistēmu. Jāatver valūtas brīvas pirkšanas un pārdošanas tirgus (valūtas ūtrupe). Uzņēmumiem, organizācijām un savienībām, kam nav ekonomisko sakaru ar ārzemju partneriem, tas dos iespēju iegādāties valūtu un par šo valūtu — nepieciešamos ražošanas līdzekļus, pakalpojumus un licences.

Specializētas apvienības, uzņēmumi un organizācijas var izmantot arī citas formas un nosacījumus tādu importa preču iepirkšanai, kas domātas realizēšanai republikā par ārzemju valūtu (organizēt tādu preču pārdošanu, ko uz komerckredīta noteikumiem piegādā ārzemju firmas, pār došanu pēc katalogiem un paraugiem, attīstīt tirdzniecību pēc ārzemju firmu kredītkartēm).

2.3.3. Ārējās tirdzniecības apgrozījumam (arī uz ostas pilsētām) tiek uzlikts nodoklis, kas ir viens no valūtas avotiem.

2.3.4. Republikas valdība lemj, cik liels muitas nodoklis maksājams par produkciju, kas tiek ievesta republikā.

2. 3. 5. Tuvākajā laikā jāizpēta jautājums par brīvas ekonomiskās zonas izveidošanu Latvijas Padomju Sociālistiskajā Republikā (par tās pamatu var kļūt ar citām valstīm kopīgi uzņēmumi). Jāizstrādā attiecīgi muitas un nodokļu likumi. Brīvā ekonomiskā zona izmantojama arī par ekonomisko eksperimentu poligonu (kur var pārbaudīt darba un algas, saimniecisko sistēmu vadīšanas utt. reformas elementus).

3. REPUBLIKAS EKONOMIKAS VADĪŠANAS ORGANIZĀCIJA

3.1. Republikas vadīšanas organizācijas tālākos grozījumus objektīvi nosaka paša pirmposma — ražošanas uzņēmuma, saimnieciskās organizācijas — statusa pakāpeniskā maiņa. Pirmajā posmā uzņēmumi darbojas saskaņā ar Likumu par valsts uzņēmumu (apvienību) un Likumu par kooperāciju. Vēlāk republika pieņem savu likumu par uzņēmumu (ieskaitot kooperatīvus, individuālās saimniecības utt.). Grozījumi uzņēmuma saimnieciskajā statusā ir šādi:

3.1.1. Uzņēmumi, pēc visu likumā paredzēto maksājumu budžetā, kā arī līgummaksājumu citām organizācijām un atsevišķām personām nokārtošanas gūtos ienākumus sadala pēc saviem ieskatiem, vadīdamies pēc ekonomiskās lietderības kritērija.

3.1.2. Visi uzņēmumi savas ražošanas programmas veido patstāvīgi, balstīdamies uz perspektīvajiem plāniem un komerciālajām prognozēm, pieprasījuma un piedāvājuma izpētes rezultātiem un iespējamo variantu lietderības novērtējumiem. Tiešos līgumos vai kontraktos tiek fiksēti produkcijas vai pakalpojumu apjomi, cenas, piegādes termiņi, tehniskie noteikumi, abpusēja ekonomiskā atbildība, pilnīgi sedzot līgumsaistību neizpildes radītos zaudējumus.

3.2. Kad būs izveidoti 3.1. punktā norādītie saimniekošanas apstākli, ražošanas nozaru ministrijas un dažādas valsts komitejas, kas darbojas kā pārvaldīšanas, sadales un kontroles centri, vairs nebūs vajadzīgas.

Apvienības, trestus, galvenās pārvaldes var dibināt tikai uz starpnozaru pamatiem pēc patstāvīgo uzņēmumu un organizāciju iniciatīvas. Viss ražošanas vadīšanas aparāts, kas atrodas «virs» uzņēmumiem, jāuztur par šo patstāvīgo uzņēmumu līdzekļiem, ņemot vērā ekonomisko lietderību.

Komitejai vai ministrijai jābūt valsts orgānam (resoram), kas veic valsts politikas un inspekcijas funkcijas. Tā Agrorūpnieciskajai komitejai (Agrorūpnieciskā kompleksa ministrijai) jārealizē valsts politika agrārajā sektorā un jāpilda valsts inspekcijas funkcijas (zemes ierīcībā, veterinārijā, sēklkopībā, drošības tehnikā, darba aizsardzībā un citos jautājumos). Jāveido un jāprecizē ekonomisko sviru sistēma (cenu līmenis, iemaksājumi budžetā, kreditēšanas, apdrošināšanas un valsts subsīdiju piešķiršanas noteikumi, kārtība, kādā realizējamas zemes apsaimniekošanas tiesības, risināmi sociālās nodrošināšanas un apdrošināšanas jautājumi utt.). Šo funkciju veikšanas izmaksas tiek segtas no republikāniskā budžeta līdzekļiem. Analoģisks statuss var būt vienotajai Rūpnieciskās ražošanas ministrijai.

3.3. Saimnieciskās vadīšanas vispārīgo funkciju veikšanai nepieciešamas ministrijas un komitejas: Finansu ministrija, Darba un sociālās nodrošināšanas ministrija. Valsts darba aizsardzības komiteja.

Republikas Ministru Padomes sistēmā tiek dibināts Republikas ekonomiskās un sociāļās attīstības izstrādāšanas zinātniski ekonomiskais centrs (uz Valsts plāna komitejas, Valsts cenu komitejas un Valsts statistikas komitejas, kā arī tām padoto zinātniskās pētniecības institūtu un skaitļošanas centru bāzes). Šis centrs izstrādā struktūrpolitikas variantus, republikas attīstības un zinātniski tehniskā progresa maģistrālo virzienu projektus; velc induktīvo plānošanu (programmēšanu); nosprauž republikas attīstībai plānojamo rādītāju robežas, uz kurām, rēķinoties ar konkrēto izdevīgumu, jāorientējas uzņēmumiem; noteic, kādas kapitālieguldījumu un nodokļu atvieglojumu prioritātes būtu piešķiramas nozarēm, kuru izaugsme pēc valdības vērtējuma ir izšķiroši svarīga (lauksaimniecība, nozares, kas nosaka zinātniski tehnisko progresu, tūrisms, uz ārējo tirgu orientētas organizācijas), bet kuru peļņa konjunktūras maiņas rezultātā krītas.

3.4. Republikas pāreja uz saimniecisko aprēķinu jānodrošina arī attiecīgiem politiskajiem institūtiem, to patstāvībai, tiesībām. Nodibinoties republikas ekonomiskajai suverenitātei (republikas ekonomiskajai patstāvībai jeb saimnieciskajam aprēķinam), adekvātām pārmaiņām jānotiek politikā un kultūrā, un tālab visa sabiedriski politiskā dzīve un arī partijas iekšējā dzīve radikāli jāpārkārto atbilstoši PSKP XIX Vissavienības konferences rezolūcijām.

Latvijas ĻKJS CK darba grupa